In English, en español, em português.

Le 31 décembre 2020, la directive DSP2 entrera finalement en vigueur. La première tentative qui avait eu lieu en septembre 2019 avait été reportée car la majorité des banques et des secteurs en général n’étaient pas prêtes pour son adoption. Pour résumer, la DSP2 :

- Réglemente les transactions en ligne au niveau européen : carte du client et banque (acquéreur) qui se trouvent sur le territoire de l’UE. Ne s’applique pas au reste des cas.

- Exige une double authentification (SCA ou Strong Customer Authentication).

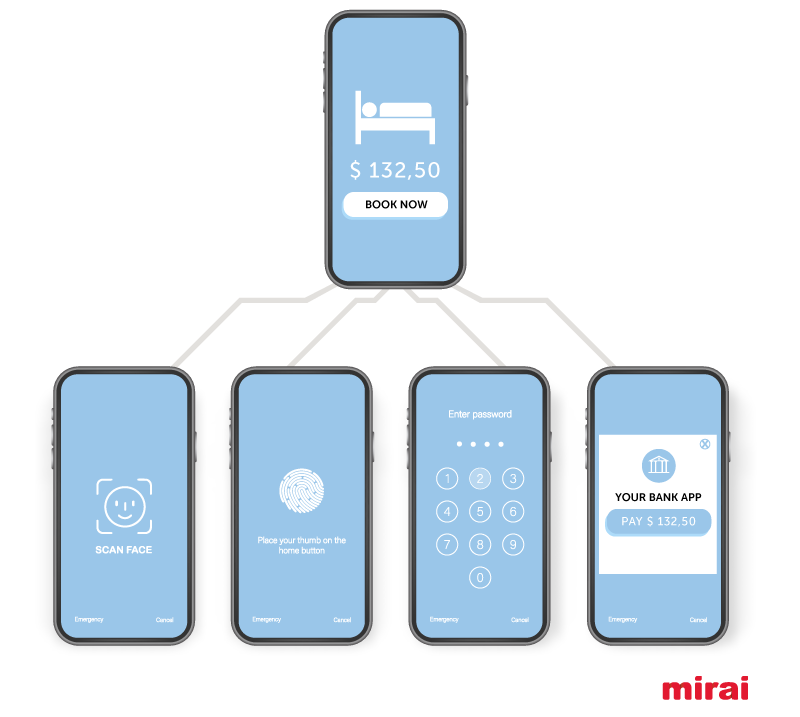

- La réception du PIN sur le téléphone est le moyen le plus répandu mais ce n’est pas le seul car de nouvelles solutions apparaissent comme l’Apple Face ID ou l’empreinte digitale (évolutions apportées par la 3DS2).

Nous avions déjà écrit l’an passé un post détaillé sur la DPS2 et l’impact sur la vente directe des hôtels que nous vous recommandons de relire afin de prendre connaissance de tous les détails. Nous y parlons de l’environnement DSP2, de la signification de la SCA, des différences entre 3DS2 et 3DS1, ainsi que des différentes exceptions de la directive.

Où allons-nous : tendance dans les paiements au-delà de la DSP2 et de PCI

Réellement, la DSP2 est uniquement le catalyseur d’un changement dans la manière d’encaisser les clients, ainsi que de stocker (ou plutôt de cesser de le faire) les cartes de crédit comme garantie. La voie vers laquelle nous cheminons est la suivante :

- Ne pas stocker ni utiliser les cartes de crédit des clients

- Vous devez cesser de conserver les cartes de crédit dans le PMS, et encore moins de manière non cryptée. C’est un risque inutile et une pratique qui comporte de moins en moins de garanties pour vous puisque vous serez impuissant face à l’opposition ou chargeback d’un client.

- Si vous conservez encore les cartes dans le PMS, vous devez les utiliser de façon sécurisée sans en voir les numéros, au travers d’intégrations avec des plateformes de paiement.

- Ces deux points vous aideront à respecter la règlementation PCI, que le secteur hôtelier devra tôt ou tard mettre en place, si vous ne l’avez pas déjà fait.

- Encaisser, valider et tokeniser la carte selon le type de tarif

- Les tarifs non-remboursables et le paiement à la réservation sont des éléments que vous traiterez en toute sécurité grâce à une passerelle de paiements fiable, sans impact sur la conversion, et qui garantit également l’exécution de la DSP2.

- Pour les tarifs flexibles et les tarifs avec paiement à l’hôtel, vous pourrez valider la carte pour vous assurer qu’elle n’est pas frauduleuse. De cette manière, vous ne conserverez pas la carte mais un token sur lequel vous pourrez encaisser la pénalité en cas de no-show.

- Moyens de paiement alternatifs

-

- En plus de permettre au client de payer avec une carte de crédit, vous devez commencer à proposer d’autres moyens de paiement alternatifs très en lien avec les dispositifs mobiles. Quelques exemples : Paypal, Apple Pay, Amazon Pay ou Wechat.

La gestion des encaissements, un avantage compétitif pour les OTA

Les OTA qui encaissent le client (modèle merchant) bénéficient d’un gros avantage compétitif sur la vente directe en ce qui concerne la gestion des encaissements. Nous parlons principalement d’Expedia (natif du modèle merchant) et, de plus en plus, de Booking.com, qui marche d’un pas décidé en direction de ce modèle, en s’éloignant de son modèle d’origine agency, où le client paie directement l’hôtel.

Encaisser le client donne aux OTA les avantages suivants :

- Des coûts inférieurs : en disposant de coûts d’échelle, elles supportent des frais beaucoup plus bas que l’hôtel lui-même sur son canal direct.

- Davantage de moyens de paiements acceptés :

- Types de cartes : en tant que global players, elles acceptent toutes les cartes de crédit existantes et pas seulement les classiques Visa et Mastercard acceptées par beaucoup d’hôtels sur leurs sites internet. Et nous n’évoquons pas ici seulement Amex mais aussi JCB, Diners ou Discover.

- Moyens de paiement alternatifs : cette même échelle leur permet d’innover à l’aide de tous les moyens de paiement alternatifs de chaque marché, y compris les marchés les plus locaux ou propres à un pays (Idéal aux Pays-Bas ou Wechat en Chine).

- Capacité à créer des disparités : pré-encaisser le client pour ensuite payer l’hôtel leur donne le « pouvoir » de créer des disparités (comme elles le font et continueront à le faire).

Les OTA trouveront dans la directive DSP2 l’excuse parfaite pour tendre vers le modèle merchant qui leur apporte beaucoup d’avantages. Ôter aux hôtels la complexité de l’encaissement apporte de la valeur, cela ne fait aucun doute, mais dissimule deux pièges d’un grand impact :

- Plus de disparités et plus de difficultés à contrôler. Le modèle merchant est toujours plus facile pour créer des disparités. Cela fait partie de leur ADN.

- Des coûts plus élevés pour vous. Attention aux coûts dérivés car les virtual credit cards entraînent généralement une hausse de la commission entre 2 ou 3% selon le fournisseur.

Un bon processeur de paiement, votre meilleur allié

Face à ces trois défis : l’entrée en vigueur de la DSP2, la nécessité de cesser la conservation (et le traitement) à la main des cartes de crédit, et l’urgence à réduire l’avantage compétitif des OTA, il est temps de penser à acquérir un bon processeur de paiement ou PSP (Payment Service Provider) et de l’intégrer à votre moteur de réservations.

Un processeur de paiement qui vous permet d’atteindre tous les objectifs que nous avons mentionnés :

- Encaisser en toute sécurité les tarifs non-remboursables (les niveaux de tarifs non-remboursables reviendront à leurs niveaux raisonnables une fois la crise de la Covid-19 terminée).

- Valider les cartes sur les tarifs flexibles et permettre de lancer plus tard un encaissement en cas de no-show ou d’annulation hors délai.

- Respecter, par conséquent, les directives DSP2 et PCI (puisque vous êtes passé du stockage et du traitement des cartes de crédit à l’utilisation des tokens).

- Proposer des moyens de paiement alternatifs pour que le client puisse choisir celui qu’il préfère ou qui lui convient le mieux.

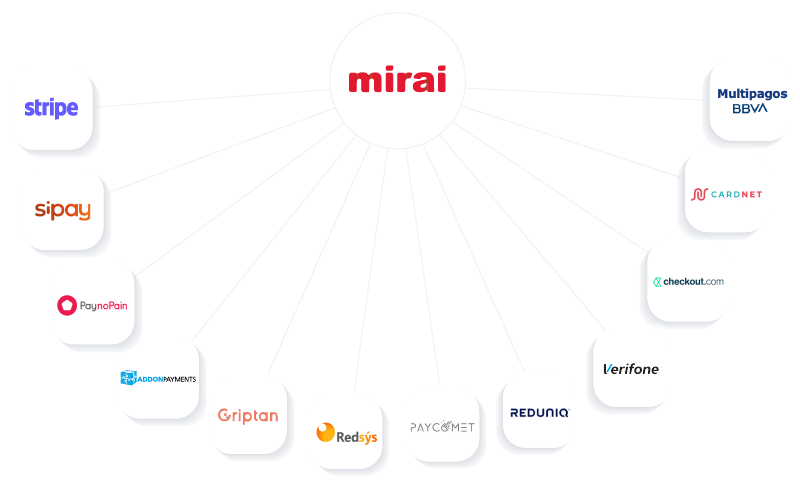

Chez Mirai, et suivant notre philosophie, nous avons choisi de proposer à nos clients une liste de onze processeurs de paiement fiables pour que chacun choisisse l’option qui lui convient et qui réponde à ses besoins.

Caractéristiques que vous devez rechercher dans le processeur de paiement idéal

Un processeur de paiement est bien plus qu’un outil pour encaisser des réservations non- remboursables. Il existe beaucoup de propositions sur le marché et le choix n’est pas simple. Nous vous fournissons une liste en guise de référence afin que vous puissiez comparer les différentes propositions. Rappelez-vous que vous ne devez pas uniquement chercher la meilleure option mais celle qui s’adapte le mieux à votre hôtel et qui soit intégrée avec vos systèmes.

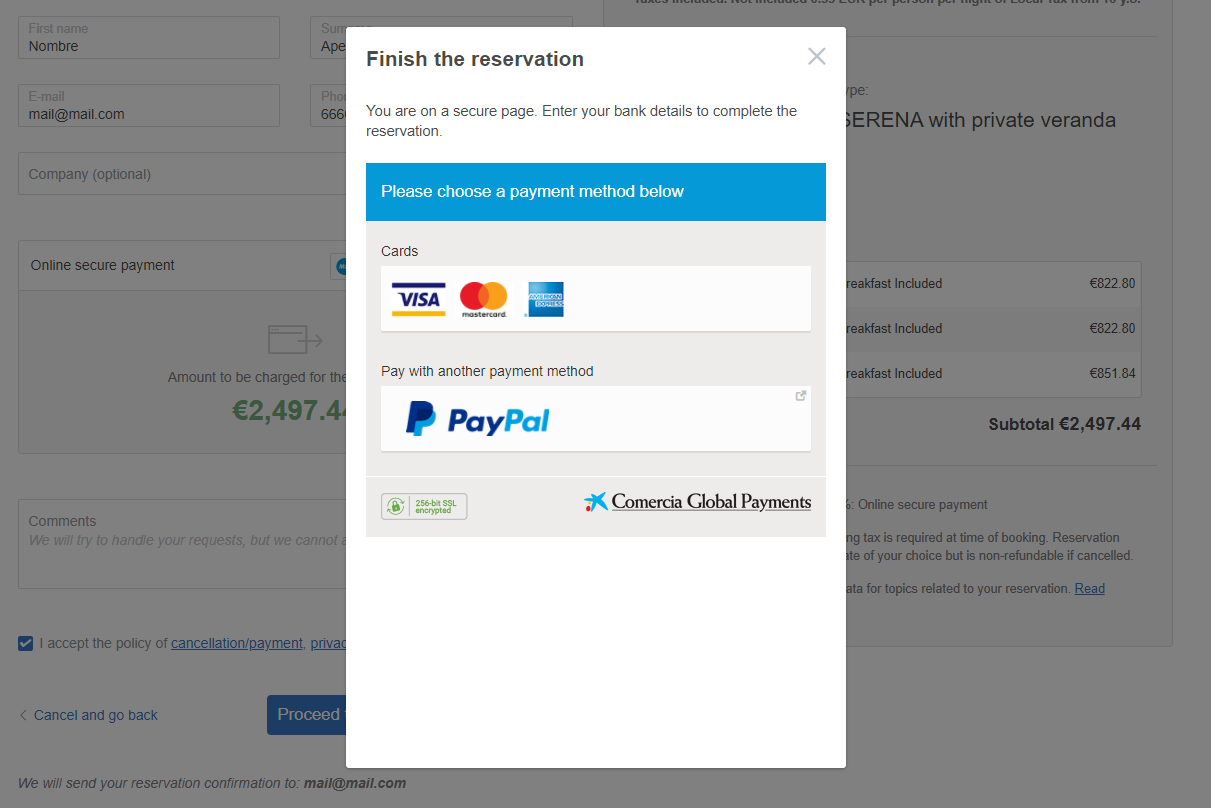

- Ergonomie et impact sur la conversion. Parvenir à ce qu’un client réserve sur votre site internet est difficile. En revanche, il est facile de le perdre à cause d’une mauvaise expérience de paiement. Les clients, et plus encore lorsqu’ils paient, recherchent la fiabilité, la sécurité et la prédictibilité (que tout soit comme on l’espérait). Cela implique :

-

- Que le processus de paiement soit intégré dans le processus de réservation (iframe), sans avoir à se rendre sur un autre site (redirect).

-

- Que votre image soit conservée, tout spécialement si le paiement se fait sur une autre page. Par image, nous entendons votre logo, vos styles et vos couleurs.

-

- Qu’il vous permette d’encaisser le client dans sa devise. Au moment de payer quelque chose, nous préférons en grande majorité voir le montant s’afficher dans notre monnaie, en particulier si nous avons navigué et choisi notre produit dans cette monnaie. De nombreux processeurs permettent d’encaisser le client dans différentes devises, d’autres, non. Dans le cas où le client viendrait à payer dans une autre devise, il faut bien l’informer avant d’arriver sur la passerelle de paiement afin d’éviter les confusions.

-

- Qu’il conserve également la langue au moment du paiement. Il existe des marchés émetteurs dont les langues sont très éloignées de l’anglais ou du français. Par exemple, le suédois, le russe ou le chinois. Si au moment de payer, vous les dirigez vers une plateforme qui ne propose que l’anglais ou le français, cela sera un frein à la conversion sur votre site internet.

- Utilisation des cartes de crédit pour les tarifs non-remboursables.

-

- Quels types de cartes accepte le processeur de paiement? Pensez à vos marchés émetteurs et recherchez celles qui y sont utilisées habituellement. Amex aux États-Unis ou JCB au Japon sont quelques exemples.

-

- Permet-il la double validation ou SCA (Strong Customer Authentication) ? Si tel est le cas, comment le fait-il et quelle granularité vous permet-il ?

- Vous permet-il de l’activer par marché émetteur de la carte ? Par exemple en France et en Allemagne, oui, mais pas au Royaume-Uni ni aux États-Unis ?

- Pouvez-vous activer le SCA sur des transactions supérieures à un certain montant ? Par exemple exiger le SCA seulement sur des débits de plus de 500 EUR ?

- A-t-il un « mode DSP2 » où « il exige un SCA pour toute transaction au niveau européen » mais pas pour le reste ? Il s’agit de la décision la plus modérée (pourquoi exiger le SCA sur des marchés où cela n’est pas obligatoire et où la double authentification n’est pas si répandue ?)

- Permet-il la double validation ou SCA (Strong Customer Authentication) ? Si tel est le cas, comment le fait-il et quelle granularité vous permet-il ?

-

- Est-il adapté à la 3DS2 pour faire l’authentification à double facteur, ou SCA ? La 3DS2 permet de nombreuses autres façons de double-valider bien au-delà du classique PIN sur le mobile. L’Apple Face ID, l’empreinte digitale ou les messages émergents sur l’appli de la banque sont seulement quelques-unes des possibilités si vous envisagez la 3DS2, qui conduit à de meilleurs taux de conversion que sa version antérieure 3DS1.

- Acceptation de moyens de paiement alternatifs sur des tarifs non-remboursables.

-

- Quels sont les moyens de paiement qu’il vous propose ? Ils sont nombreux : Paypal, Amazon Pay, Ideal, Sofort (désormais Klarna), Apple Pay, Bizum ou Wechat. Demandez une liste de ceux qui sont disponibles et recoupez-la avec vos marchés émetteurs les plus forts puisque la plupart de ces moyens de paiement concernent exclusivement un certain marché (WeChat en Chine ou Sofort dans les pays germanophones et au Royaume-Uni).

- Accepte-t-il le paiement en crypto-monnaies comme les Bitcoins ? C’est un marché encore peu développé mais en essor, et disposer de ce moyen de paiement pourrait représenter un avantage compétitif.

- Validation et tokenisation des cartes sur les tarifs flexibles

-

- Pouvez-vous confirmer que la carte existe et qu’elle n’est pas frauduleuse sans procéder à un débit ? Vous éviterez ainsi toutes les fausses réservations qui sont si désagréables et qui génèrent tant de problèmes.

- Permet-il d’appliquer la double authentification (SCA) sur ces cartes ?

- Permet-il de tokeniser la carte de manière à ne plus stocker les numéros de carte mais les tokens ? Vous éviterez ainsi les risques qui en découlent et vous vous protégerez d’éventuels rétrofacturations ou chargebacks.

- Permet-il d’encaisser en cas de no-show ou d’annulation hors délai ? C’est ce que l’on appelle la MIT ou Merchant Initiated Transaction. Étant donné que vous ne disposez pas des numéros de la carte, vous aurez besoin de lancer un encaissement sur ce token, le cas échéant.

- Opérations disponibles dans le back-office

-

- Vous permet-il de faire des remboursements partiels ou intégraux à partir du back-office ?

- Vous permet-il de lancer une transaction (débit) sur un token déjà autorisé par le client, ou MIT ? Dans ce cas, renseignez-vous sur les limites de cette opération (jusqu’à quand puis-je le faire ? jusqu’à quel montant ?)

- Vous permet-il de programmer des encaissements ? Si vous avez des tarifs avec des encaissements partiels sur des dates déterminées, disposer de cette alternative est important pour vous. Tous les processeurs ne le permettent pas.

- Quelles statistiques vous propose-t-il sur son back-office ? Découvrir les moyens de paiement les plus courants par pays d’origine ou par montant est d’une grande valeur pour mieux connaître votre client et pouvoir adapter votre produit à ses attentes.

- Pays où il opère et limitations

-

- Sur quels marchés permet-il de procéder aux paiements ? Existe-t-il une quelconque limitation ? Assurez-vous que vous pouvez encaisser des clients sur vos principaux marchés émetteurs.

- Dans quels pays peut-il remettre l’argent (settlement)? Confirmez que vous pouvez travailler avec votre compte, dans votre banque, dans votre pays et dans votre devise.

- Exige-t-il un quelconque volume minimum annuel de transactions ?

- Intégration avec votre PMS et autres systèmes de l’hôtel

-

- Permet-il de gérer les opérations d’encaissements depuis votre PMS ? C’est l’endroit naturel car le quotidien passe par le PMS.

- Permet-il au moins de renseigner sur le moyen de paiement ou sur la date de dépôt de l’argent (cash flow) dans le PMS ? Toute information qui automatise vos processus comptables et votre prévision de trésorerie est un plus.

- Rapport qualité-prix

-

- Quels sont les coûts de chacune des opérations : encaissement, validation et moyens de paiement alternatifs ? Avez-vous des coûts fixes ? Pour vous faire une proposition, il vous sera demandé une estimation de volume dans chacune de ces opérations (vous pouvez calculer votre volume de vente non-remboursable et celui des tarifs flexibles)

- Rappelez-vous que ce coût, vous l’avez déjà dans la façon dont vous encaissez dans votre hôtel. C’est pourquoi, il ne s’agit pas d’un nouveau coût mais d’un coût qui « se déplace » du TPE physique vers le TPE online.

- Rappelez-vous également que le coût varie beaucoup selon la transaction. Les transactions internationales sont beaucoup plus onéreuses que les transactions domestiques.

- Il est également important d’indiquer qu’un processeur de paiement peut avoir un accord ou relation avec votre banque actuelle, ce qui peut conduire à des synergies comme la réduction des coûts sur d’autres secteurs de votre hôtel qui ne sont pas en lien avec la vente online. Tenez compte de toutes ces variables au moment de prendre une décision.

- Évolution de produit

-

- Quels sont ses projets futurs ? Quelles améliorations vous apporteront-ils dans les prochains mois ou années ? Les paiements évoluent très rapidement et il est primordial de choisir un acteur dynamique et proactif.

Conclusion

Dans les prochaines années, nous verrons une grande évolution dans les moyens de paiement, en passant d’un marché dominé par les cartes de crédit à un écosystème très varié, complexe et changeant, doté d’une multitude de moyens de paiement très divers et très liés aux dispositifs mobiles.

Les opérations hôtelières en matière d’encaissements et de garanties devront s’adapter ou perdront progressivement de la compétitivité à mesure que les OTA incorporeront toutes ces améliorations. Les directives DSP2 ou PCI sont seulement des signaux du changement qui arrive et qui doivent nous faire réfléchir pour nous mettre au travail.

Rien ne changera le 1er janvier 2021 (entrée en vigueur de la DSP2), mais ne vous relaxez pas pour autant car beaucoup de choses changeront à partir de 2021 et après, sur tout ce qui concerne les encaissements. Ignorer ces changements ne fait pas partie des options à choisir. Quant à prendre la meilleure décision, la première chose à faire est de se former pour savoir faire correctement l’exercice qui consiste à comparer les différentes alternatives. Une fois cela fait, prendre la décision et la mettre en place sera le moins compliqué.

Merci pour vos articles, toujours très pointus !!!