Aucun des grands comparateurs ou méta-moteurs, parmi lesquels Trivago, TripAdvisor, Google et Kayak, n’a totalement convaincu les hôtels, en particulier les hôtels indépendants, pour la connexion avec leur vente directe. Un élément paradoxal puisque cette relation pourrait être très positive pour les deux parties:

- Les hôtels réduiraient leur dépendance face aux OTA et auraient ici le partenaire idéal s’ils proposent des prix exclusifs sur leur site officiel.

- Les comparateurs compteraient sur le seul canal différent du reste (il y a beaucoup d’OTA, mais un seul site internet officiel) et qui la plupart du temps propose le meilleur tarif. Être un comparateur et ne pas proposer le meilleur tarif est un échec.

Ce manque de compréhension entre les hôtels et les comparateurs fait la part belle à la vente des OTA, en particulier Booking.com, qui est le roi incontournable en Europe sur ce terrain, enchérissant pour être en première position quel qu’en soit le prix.

L’autre grand perdant est le client final qui, s’il souhaite consulter le prix sur le site internet de l’hôtel, devra retourner sur Google et le rechercher expressément.

Les raisons pour lesquelles hôtels et comparateurs ne se comprennent pas

Chez Mirai, nous travaillons avec des centaines d’hôtels auxquels nous expliquons les avantages (et les inconvénients) d’investir sur les meta-searchs. De notre point de vue, les vraies raisons de l’incompréhension sont les suivantes:

- Coût. Les comparateurs cherchent à monétiser chaque clic et tendent à traiter les hôtels (les chaînes comme les indépendants) comme les OTA, avec des tarifs très élevés qui rendent difficile l’atteinte d’une rentabilité sur ces investissements.

- Lenteur dans le processus d’inscription. Beaucoup d’hôtels peinent à inscrire leurs hôtels et en particulier leurs chaînes. Manque d’écoute, lenteur dans les réponses, problèmes techniques dans le processus d’inscription ou exigences trop élevées, figurent parmi les exemples.

- Gestion quotidienne – manque d’outils. Une fois que tout est « connecté », l’hôtelier se retrouve confronté à une gestion de ces investissements qu’il ne peut assumer. Dois-je augmenter ou diminuer les enchères ? Sur quels marchés me positionner ? Quel budget fixer par mois et par marché ? Toutes ces questions assaillent l’hôtel, qui est déjà débordé par son quotidien.

- Crainte. Les hôtels sont fatigués de payer plus chaque année pour vendre la même chose dans leur vente directe. Ils voient dans les comparateurs davantage une menace qu’une opportunité. Il est évident qu’il n’est pas agréable de payer pour être présent, mais si vous ne le faites pas directement, vous le ferez au travers des commissions que vous payez aux OTA.

Il y a deux facteurs qui ne sont PAS des raisons de discorde, bien qu’en principe, ils puissent en avoir l’air :

- La technologie qui connecte aux comparateurs existe, est abordable et a fait ses preuves (il ne s’agit donc pas d’un défi technologique).

- L’hôtel n’a pas de problèmes d’investissement (c’est-à-dire que normalement ce n’est pas parce que l’hôtel ne souhaite pas investir).

Le comparateur idéal dans lequel la vente directe aurait toute sa place

Les quatre grands, à nouveau TripAdvisor, Kayak, Trivago et Google, ont dans une plus ou moins grande mesure des attributs proches du « comparateur idéal ». En revanche, aucun d’entre eux ne remplit toutes les conditions fondamentales pour l’être :

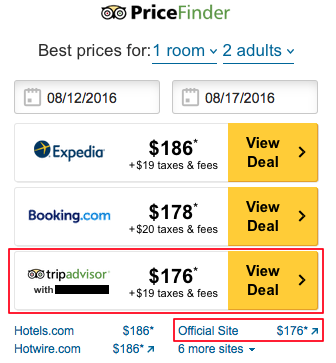

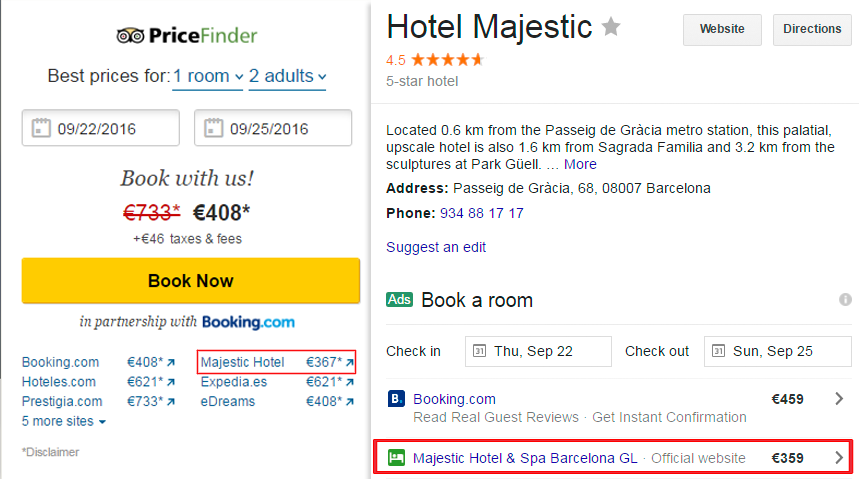

- Vente directe réelle. Un sujet essentiel pour les hôtels qui souhaitent que la transaction se termine sur leur site internet, et il s’agissait d’ailleurs du modèle traditionnel des comparateurs. En revanche, on voit apparaître des modèles où le client termine la réservation sur le site internet du comparateur (le plus populaire aujourd’hui, Tripadvisor Instant Booking même si Kayak a sorti le sien il y a des années). On attend impatiemment également de voir Google et son produit Book on Google (BoG), qui va dans ce sens. Les hôtels redoutent cette vente parce qu’elle n’est pas directe. S’ils participent, ils le font de manière défensive (pour que l’OTA ne remporte pas la vente et que les coûts soient ainsi réduits). Les hôtels doivent penser, en revanche, à ce que veulent les clients et à s’adapter même si cela ne leur plait pas. Ces derniers souhaitent, quant à eux, des processus de réservation simples et intégrés (surtout sur les téléphones portables). De là, l’apparition des Instant Booking et compagnie. En tant qu’hôtel, vous pouvez ne pas participer aux modèles qui ne sont pas de la vente directe réelle. Par contre, il faut être sur vos gardes si les comparateurs commencent à donner plus de poids au modèle de vente sur leur site internet qu’à celui qui renvoie au site internet de l’hôtel (une activité légitime de leur part si grâce à cela plus de clients et d’argent sont possible à générer).

- Commission (CPA) vs coût par clic (CPC). Bien que le modèle de paiement ne soit pas déterminant (vous pouvez rentabiliser votre investissement à l’aide des deux modèles), le modèle CPA lève beaucoup de barrières que rencontre l’hôtel pour participer :

- Risque. Une commission par réservation effective (après annulations) n’entraîne pas de risque pour l’hôtel. Les coûts seront toujours sous contrôle.

- Trésorerie. L’hôtel paiera à l’issue du séjour (et du paiement) du client dans l’hôtel.

- Compréhensible. Les hôtels sont habitués à payer des commissions. Beaucoup de propriétaires ou de directeurs accepteront sans sourciller un modèle à la commission. Par contre, ils remettront en question les modèles CPC et y verront de nombreux obstacles.

Google Hotel Ads (GHA) et Tripadvisor avec Instant Booking sont les seuls sur les quatre grands à proposer aujourd’hui des modèles en CPA.

- Note. Pour un grand nombre d’hôtels (ceux présentant un tarif moyen et une durée de séjour moyennement élevée), il est probable que le modèle CPC soit plus intéressant que le CPA. Il faut faire ses calculs.

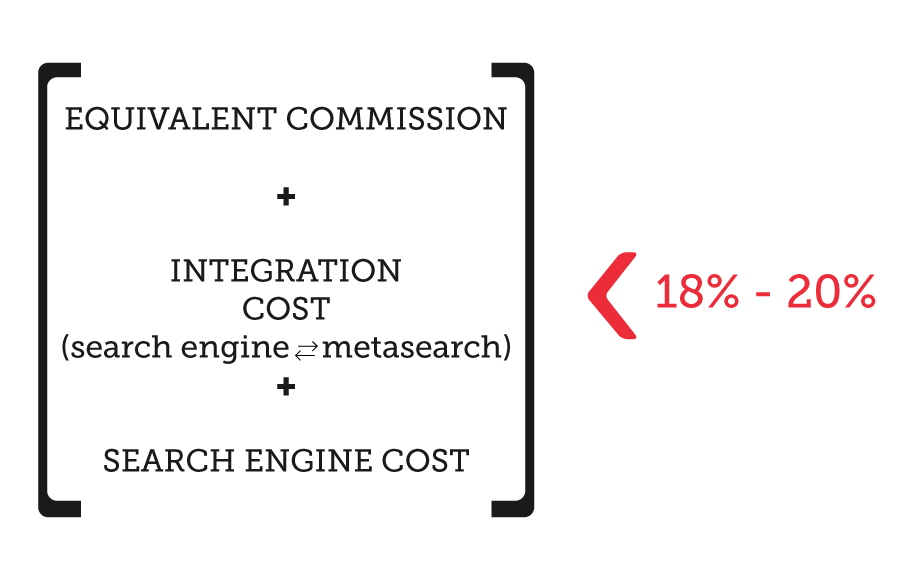

- Rentabilité. Les hôtels ont en tête un chiffre marqué au fer rouge, de 18%-20%, qu’ils paient à Booking.com pour leurs réservations. Tout investissement qui suppose une commission équivalente supérieure à ce chiffre sera remis en question par les hôtels. Dans les modèles CPC, l’hôtel doit calculer la « commission équivalente » (investissement / chiffre d’affaires généré). À ce chiffre, il faut ajouter le coût du partenaire qui vous a fourni l’intégration (beaucoup d’entreprises font payer pour cette « connexion ») plus la commission sur votre technologie de vente directe (moteur). Si l’on additionne tous ces coûts, vous devez arriver à ce qui suit :

Conclusion: beaucoup d’entre eux fuient et ne participent pas. Ceux qui choisissent un modèle CPA partent de commissions élevées (12% minimum sur Instant Booking et 10% sur GHA), laissant peu de marge de bénéfice (même de cette manière il y a du bénéfice également). Les comparateurs doivent réfléchir et analyser l’augmentation du nombre d’hôtels qu’ils pourraient obtenir s’ils réduisaient les coûts. Il ne s’agit pas seulement du nombre d’hôtels mais aussi de la qualité d’un canal exclusif tel que peut l’être le canal direct.

Conclusion: beaucoup d’entre eux fuient et ne participent pas. Ceux qui choisissent un modèle CPA partent de commissions élevées (12% minimum sur Instant Booking et 10% sur GHA), laissant peu de marge de bénéfice (même de cette manière il y a du bénéfice également). Les comparateurs doivent réfléchir et analyser l’augmentation du nombre d’hôtels qu’ils pourraient obtenir s’ils réduisaient les coûts. Il ne s’agit pas seulement du nombre d’hôtels mais aussi de la qualité d’un canal exclusif tel que peut l’être le canal direct.

- Résultats classés du plus petit au plus grand. Ce qui frustre beaucoup les hôtels est de ne pas comprendre l’ordre des résultats. Cela les conduit à penser du mal des comparateurs et des scénarios de complot se créent (réels ou non) selon lesquels les comparateurs profitent aux OTA (n’oublions pas que Trivago fait partie du groupe Expedia et Kayak du groupe Priceline). Ce résultat a-t-il un sens ? Certainement pour TripAdvisor et Google, mais pour l’hôtel, cela entraîne frustration et méfiance.

Un débat intéressant : le client arrive-t-il vraiment à comprendre un comparateur où le canal offrant le meilleur tarif n’est pas le plus visible ? Nous supposons que des essais d’utilisateurs ont été réalisés mais cela n’est reste pas moins très surprenant.

Un débat intéressant : le client arrive-t-il vraiment à comprendre un comparateur où le canal offrant le meilleur tarif n’est pas le plus visible ? Nous supposons que des essais d’utilisateurs ont été réalisés mais cela n’est reste pas moins très surprenant.

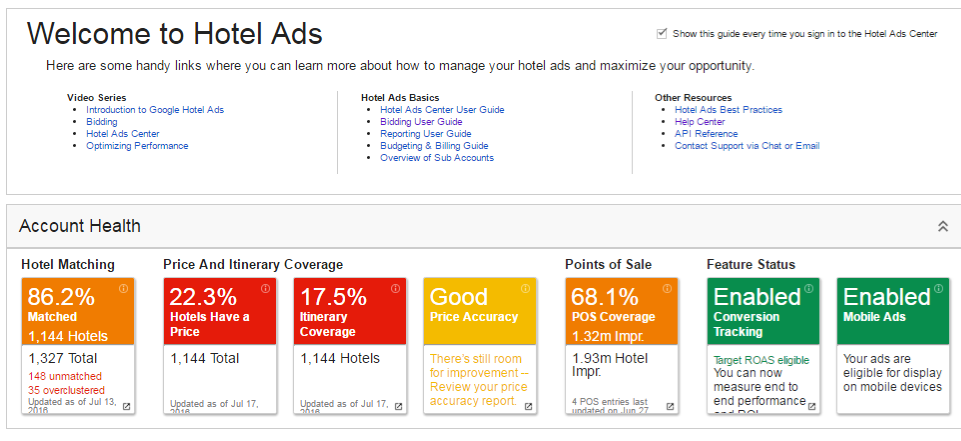

- Facilité de gestion Seule une minorité d’hôtels et de chaînes (y compris les grands) est capable de gérer l’investissement sur les comparateurs. Le reste ne dispose ni du personnel, ni du temps, ni de l’envie de le faire. Conclusion : si vous laissez la gestion de cet investissement dans les mains de l’hôtel, l’établissement se lassera et jettera l’éponge en quelques mois. Il est essentiel que les comparateurs mettent en place un tableau de bord depuis lequel on puisse gérer en même temps un grand nombre d’hôtels, et qui puisse lui-même être géré par des entreprises externes et des spécialistes. Sur cet aspect, Google est le meilleur exemple en ce moment puisqu’il permet de gérer des centaines d’hôtels à partir d’une interface unique et permet aussi depuis peu à une chaîne ou un hôtel de pouvoir gérer directement son hôtel dans le cadre de ce compte centralisé (Google Sub Accounts).

- Rapprochement automatique des réservations. Pour les modèles CPA, l’hôtel devra aller de comparateur en comparateur et « rapprocher » les réservations (c’est-à-dire communiquer celles qui sont annulées, modifiées ou les no-shows) pour que la commission ne leur soit pas facturée. Cet exercice implique une tâche de plus pour l’hôtel qui manque déjà de temps et pour lequel tout obstacle est une entrave à sa participation. Le comparateur doit proposer la possibilité d’automatiser cette tâche et faire en sorte qu’il y ait une synchronisation lorsque la réservation est indiquée comme annulée dans son moteur. TripAdvisor est le seul à proposer cette fonctionnalité sur Instant Booking.

- Volume de ventes. C’est cela dont il s’agit, des visites et encore des visites. Une fois que nous aurons le comparateur idéal, il ne nous manquera plus qu’une seule chose, et la plus importante d’entre elles : des visites. Beaucoup de visites. Aujourd’hui, le roi des visites en Europe est Trivago, aux États-Unis et au Royaume-Uni, c’est TripAdvisor. Google commence à gagner du terrain bien qu’il soit encore loin derrière.

Si nous devions résumer en une phrase, nous dirions que le comparateur idéal serait celui qui propose un modèle CPA de 10% maximum, qui classe les résultats de manière transparente, qui soit de la vente directe réelle, qu’il ait des millions de visites quotidiennes, un tableau de bord centralisé mais avec un accès individuel aux comptes, ainsi qu’une automatisation des modifications de réservations.

Conclusion

Le manque de compréhension entre les comparateurs et les hôtels fait la part belle à la vente des OTA qui, sans apporter aucune valeur à l’hôtel, canalisent des réservations pour un coût très élevé face à la passivité de ce dernier. S’il y a quelques mois nous avions conclu que 15% de la vente de Booking.com venait des campagnes adwords à votre nom, vous êtes-vous demandé combien vendent les OTA en se connectant aux méta-moteurs ? Nous serions certainement surpris du chiffre.

En revanche, pour ces hôtels qui souhaitent être présents sur les comparateurs, la tâche n’est pas aisée. Aucun méta-moteur n’a réussi à incorporer la vente directe de la majorité des hôtels et des chaînes. Cet état de fait devrait servir de point de départ à une réflexion qui en aborde les causes réelles.

Le premier qui changera sa stratégie et qui parviendra à ce que tous les hôtels connectent leur vente directe et offrent alors le meilleur tarif, remportera les clients à long terme. Une grand prix dans l’attente d’un gagnant.

Pour plus d’informations sur comment dynamiser votre canal direct grâce aux metasearch, cliquez ici ou contactez-nous sur metasales@mirai.com

Merci encore un article très intéressant !

Je pense qu’il n’est pas possible pour c’est grand groupe de faire un comparateur qui a un prix abordablepour deux raisons

1 – ils ont aussi des portails à la com ils vont pas se tirer une balle dans le pied ( les comparateurs c’est pour comparer leurs propres offres )

2 – google leurs fait payez un prix très élever en ppc

Et pour google qui n’a pas de portail ils ne va pas abîmer le système qu’il lui permet de récupérer une grosse marge via les portails qui ce met en avant sur son moteur et sans risquer l’abus de position dominante